La Legge di conversione del Decreto Aiuti conferma il potenziamento dell’agevolazione per gli investimenti in software 4.0 e la rimodulazione delle aliquote agevolative per le attività di formazione 4.0 svolte dalle Pmi. Con riferimento a quest’ultima agevolazione si segnala che le relative disposizioni attuative sono state emanate con il Decreto Mise del 1° luglio 2022.

Di seguito si delineano le modifiche subite dalle due agevolazioni a seguito delle novità introdotte dal Decreto Aiuti.

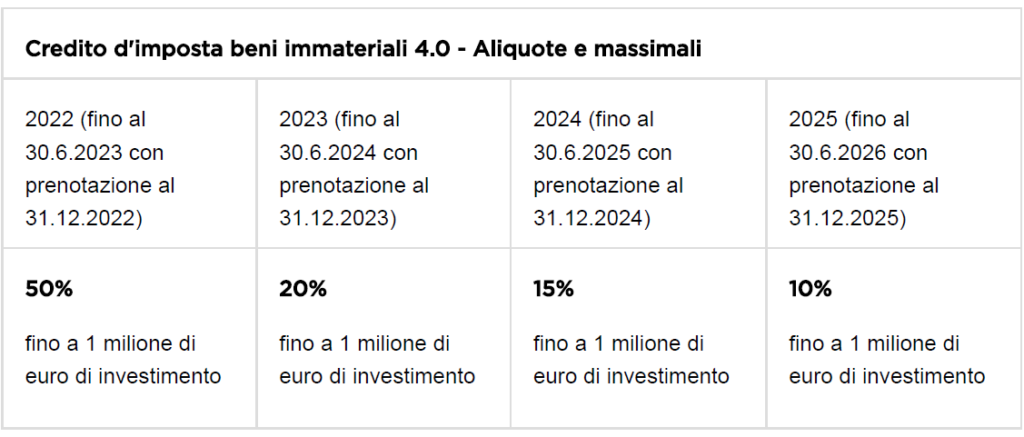

Credito d’imposta beni immateriali 4.0

L’articolo 21 del Decreto Aiuti ha innalzato dal 20% al 50% la misura del credito d’imposta per i beni immateriali 4.02 compresi nell’allegato B della L. 232/2016.

Il potenziamento dell’agevolazione riguarda solo gli investimenti effettuati:

- dal 1° gennaio 2022 e fino al 31 dicembre 2022

- ovvero entro il 30 giugno 2023, a condizione che entro la data del 31 dicembre 2022 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20% del costo di acquisizione.

Di seguito si riporta uno schema riepilogativo della misura del credito d’imposta alla luce delle novità introdotte dal Decreto Aiuti.

Per investimenti che superano i 2,5 milioni di euro esiste comunque la possibilità di godere di credito di imposta ma in misura minore alle percentuali esposte in tabella nella seconda colonna.

Anche nel 2022-2025 sarà possibile usufruire del credito immediatamente nell’anno dell’investimento e dell’interconnessione della macchina, senza attendere l’anno successivo.

Il credito d’imposta non è tassato ai fini IRPEF / IRES / IRAP. Esso è cumulabile con altre agevolazioni, a condizione che il cumulo non porti al superamento del costo totale sostenuto.

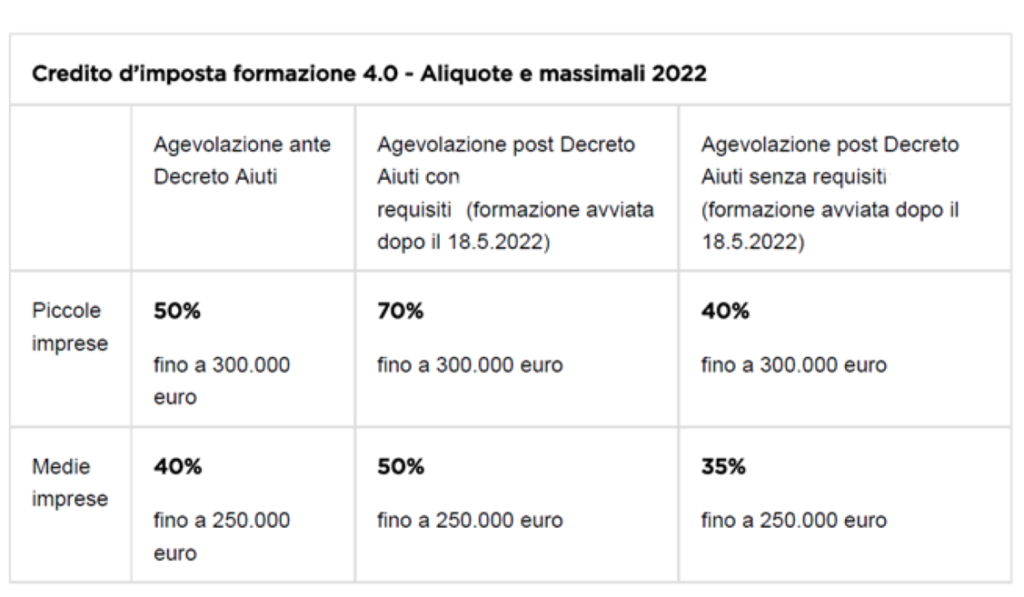

Credito d’imposta formazione 4.0

Come previsto dalla legge 15 luglio 2022, n. 91 (la legge di conversione del Decreto Aiuti), aumentano le aliquote del credito di imposta per la Formazione 4.0 previste dal Piano Transizione 4.0, che passano dal 50% al 70% per le piccole imprese e dal 40% al 50% per le medie.

Di seguito si riepilogano le aliquote agevolative del credito d’imposta formazione 4.0 prima e dopo l’intervento del Decreto Aiuti. Si ricorda che l’agevolazione, non essendo stata prorogata dalla Legge di bilancio 2022, trova applicazione fino al 31.12.2022.

Le Pmi possono beneficiare della maggiorazione delle aliquote disposta dal Decreto Aiuti solo se sono soddisfatti i seguenti requisiti, definiti con il Decreto Mise del 1° luglio 2022:

1) la formazione deve essere erogata da soggetti qualificati esterni all’impresa.

Nella categoria dei soggetti esterni qualificati rientrano:

- oltre ai soggetti già previsti dalla disciplina (i soggetti accreditati presso la Regione o Provincia autonoma in cui l’impresa ha sede legale o operativa, le Università pubbliche o private o strutture collegate, i soggetti accreditati presso i fondi interprofessionali in base al Reg. CE 68/2001, i soggetti in possesso della certificazione di qualità Uni En ISO 9001:2000 settore EA 37, gli Istituti tecnici superiori);

- i Competer Center 4.05 e gli European Digital Innovation Hubs.

2) l’avanzamento delle competenze dei lavoratori deve essere certificato.

Occorre accertare il livello iniziale delle competenze (sia di base e sia specifiche) di ciascun singolo dipendente destinatario della formazione, attraverso la somministrazione, su apposita piattaforma informatica, di un questionario standardizzato, secondo criteri e modalità stabiliti con un decreto direttoriale del Mise che sarà emanato entro 30 giorni dalla data di pubblicazione del Decreto del 1° luglio 2022.

Considerate le competenze iniziali accertate e le esigenze dell’impresa, il soggetto formatore stabilisce il contenuto e la durata delle attività formative di base e specifiche più adeguate, applicando i moduli e i sotto moduli relativi alle diverse tecnologie abilitanti che saranno indicati con il decreto direttoriale sopra citato. Le attività formative di base e specifiche devono avere una durata complessiva non inferiore a 24 ore e possono essere svolte, in tutto o in parte, anche in modalità “e-learning”, subordinatamente alla predisposizione di specifiche modalità per il controllo dell’effettiva e continuativa partecipazione del personale dipendente alle attività medesime e per la verifica dei risultati raggiunti.

Il riconoscimento della maggiorazione, inoltre, è subordinato al superamento di un test finale da parte del dipendente partecipante al corso, da svolgersi secondo i criteri e le modalità indicate nello stesso decreto direttoriale sopra citato, e al rilascio da parte del soggetto formatore di un apposito attestato che certifichi l’acquisizione o il consolidamento delle competenze nelle tecnologie oggetto del corso di formazione.