Il nuovo Piano Transizione 5.0 mette a disposizione delle imprese un credito di imposta per supportarle nel percorso di sostenibilità e innovazione. Lo stanziamento complessivo per il piano ammonta a 6,3 miliardi di euro, provenienti da risorse del PNRR:

• 3.780 milioni per i beni strumentali

• 1.890 milioni per autoconsumo e autoproduzione

• 630 milioni per la formazione

Beneficiari

Il piano è rivolto a tutte le imprese, indipendentemente dalla loro forma giuridica, settore, dimensione o regime fiscale. Possono accedervi le aziende che effettuano nuovi investimenti in beni materiali e/o immateriali nell’ambito di progetti di innovazione che comportano una riduzione dei consumi energetici. il piano è aperto a tutte le imprese che vogliono investire in innovazione e risparmio energetico. Non ci sono restrizioni in base al tipo di azienda o al suo settore di attività.

Sono escluse dai benefici le imprese in difficoltà finanziaria o che hanno ricevuto sanzioni interdittive.

Per accedere all’incentivo, le imprese devono garantire il rispetto delle norme sulla sicurezza e i contributi previdenziali.

Novità del nuovo credito 5.0

Il Credito di imposta del Piano Transizione 5.0 rappresenta un’evoluzione rispetto al precedente Piano Transizione 4.0, introducendo diverse novità:

1. Condizioni di accesso:

Per accedere al credito d’imposta, le imprese devono soddisfare i requisiti del Piano Transizione 4.0 e conseguire risultati di efficienza energetica.

Questo significa che le aziende devono non solo investire in beni strumentali 4.0, ma anche dimostrare di aver ottenuto un risparmio energetico concreto.

2. Aliquote del credito d’imposta:

Le aliquote del credito d’imposta sono state aumentate e crescono in base al livello di risparmio energetico conseguito.

Questo significa che le aziende che ottengono un maggiore risparmio energetico otterranno un beneficio maggiore.

3. Massimale di spesa:

Il massimale di spesa ammissibile per il credito d’imposta è stato elevato da 20 a 50 milioni di euro.

Questo significa che le aziende possono beneficiare di un credito d’imposta più elevato per investimenti di importo maggiore.

4. Certificazioni:

Per accedere al credito d’imposta, le imprese devono ottenere una certificazione ex ante e una ex post.

La certificazione ex ante attesta la conformità dell’investimento ai requisiti del Piano Transizione 4.0.

La certificazione ex post verifica il raggiungimento dei risultati di efficienza energetica.

Interventi ammissibili

Le spese ammissibili sono quelle sostenute tra il 1° gennaio 2024 e il 31 dicembre 2025.

Tipologie di investimenti:

Sono agevolabili gli investimenti in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, si consegua complessivamente una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale, cui si riferisce il progetto di innovazione non inferiore al 3 per cento o, in alternativa, una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento. Rientrano tra i beni di cui all’allegato B alla legge 11 dicembre 2016, n. 232, ove specificamente previsti dal progetto di innovazione, anche: a) i software, i sistemi, le piattaforme o le applicazioni per l’intelligenza degli impianti che garantiscono il monitoraggio continuo e la visualizzazione dei consumi energetici e dell’energia autoprodotta e autoconsumata, o introducono meccanismi di efficienza energetica, attraverso la raccolta e l’elaborazione dei dati anche provenienti dalla sensoristica IoT di campo ( Energy Dashboarding ); b) i software relativi alla gestione di impresa se acquistati unitamente ai software, ai sistemi o alle piattaforme di cui alla lettera a)

Per accedere al credito di imposta, le imprese devono rispettare i requisiti previsti dal Piano Transizione 4.0 e dimostrare il conseguimento di una riduzione dei consumi energeticidi almeno il 3% dell’impresa oppure il 5% del processo produttivo.

Se un investimento in beni 4.0 rientra anche nel piano Transizione 5.0 per via del risparmio energetico conseguito, saranno applicate le regole di quest’ultimo in merito a tempistiche e modalità di fruizione dell’incentivo:

- L’interconnessione dei beni dovrà essere inclusa nella certificazione ex post.

- Il recupero del credito d’imposta avverrà in un’unica quota, anziché in tre.

Se gli investimenti generano un risparmio energetico sotto le soglie previste per la Transizione 5.0, rimane operativo il Piano Transizione 4.0.

Oltre al sostegno per l’acquisto di beni strumentali, il piano prevede due linee di incentivi dedicate all’autoproduzione e all’autoconsumo di energia e all’aggiornamento professionale.

Per accedere agli incentivi per l’autoconsumo e l’autoproduzione di energia, è necessario che gli investimenti facciano parte di un progetto di innovazione che preveda l’acquisto di beni strumentali.

Se il valore del progetto supera i 40.000 euro, è possibile ottenere il credito d’imposta anche per:

- Beni materiali nuovi strumentali all’esercizio d’impresa finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo, ad eccezione delle biomasse.

- Impianti per lo stoccaggio dell’energia prodotta.

Per quanto riguarda i moduli fotovoltaici:

- L’incentivo è limitato ai soli pannelli prodotti negli Stati membri dell’Unione Europea con efficienza pari ad almeno il 21,5%.

- È prevista una maggiorazione del credito d’imposta per i moduli fotovoltaici a maggiore efficienza del 120% per i moduli con celle prodotte nell’UE con un’efficienza di cella almeno pari al 23,5% e del 140% per i moduli prodotti nell’UE composti da celle bifacciali ad eterogiunzione di silicio o tandem con un’efficienza di cella almeno pari al 24,0%.

Ciò significa che è possibile ottenere un incentivo potenziale del 63% (45% di aliquota massima del Transizione 5.0 con la maggiorazione del 140% della base imponibile). La maggiorazione si applica solo alla parte relativa ai pannelli fotovoltaici.

Per quanto riguarda la Formazione del personale in competenze per la transizione verde sono ammissibili le spese:

- per la formazione del personale finalizzate all’acquisizione o al consolidamento delle competenze nelle tecnologie rilevanti per la transizione digitale ed energetica dei processi produttivi;

- limitate al 10% degli investimenti effettuati nei beni strumentali;

- fino a un massimo di 300.000 euro.

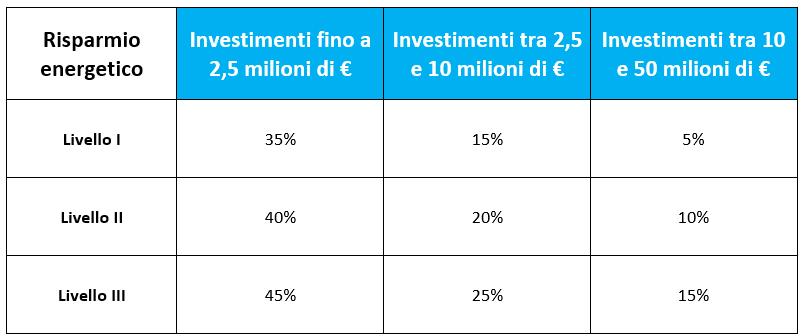

Aliquote credito d’imposta

Il credito di imposta prevede aliquote crescenti in base al livello di efficienza energetica conseguito e l’importo di investimento:

Livello I –> investimenti che producono una riduzione non inferiore al 3% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale o, in alternativa, una riduzione non inferiore al 5% dei consumi energetici dei processi interessati dall’investimento. Generano le seguenti aliquote:

• 35% per la quota di investimenti fino a 2,5 milioni di euro

• 15% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

• 5% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi

ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Livello II –> investimenti che producono una riduzione superiore al 6% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale o, in alternativa, una riduzione superiore al 10% dei consumi energetici dei processi interessati dall’investimento. Generano le seguenti aliquote:

• 40% per la quota di investimenti fino a 2,5 milioni di euro

• 20% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

• 10% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi

ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Livello III –> investimenti che producono una riduzione superiore al 10% dei consumi energetici della struttura produttiva localizzata nel territorio nazionale o, in alternativa, una riduzione superiore al 15% dei consumi energetici dei processi interessati dall’investimento. Generano le seguenti aliquote:

• 45% per la quota di investimenti fino a 2,5 milioni di euro

• 25% per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro

• 15% per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi

ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

Il risparmio energetico ai fini del Credito di Imposta viene calcolato su base annuale, confrontando i consumi dell’anno precedente all’avvio degli investimenti con quelli dell’anno di riferimento.

Vengono considerati i seguenti fattori:

- Variazioni di volumi produttivi: l’aumento o la diminuzione della produzione può influenzare il consumo energetico.

- Condizioni esterne: eventi climatici eccezionali o cambiamenti di temperatura possono influenzare il consumo energetico.

Per le imprese di nuova costituzione:

- Non essendo possibile avere un anno di riferimento precedente, si calcola il risparmio energetico rispetto a uno scenario controfattuale.

- Lo scenario controfattuale simula il consumo energetico dell’impresa in assenza degli investimenti agevolati.

Il credito d’imposta Transizione 5.0 può essere cumulabile con altri incentivi che riguardano gli stessi costi. Tuttavia, è importante che la somma di tutti gli incentivi non superi il costo effettivamente sostenuto.

Il credito d’imposta non è cumulabile, in relazione ai medesimi costi ammissibili, con il credito d’imposta per investimenti in beni nuovi strumentali di cui all’articolo 1, commi 1051 e seguenti, della legge 30 dicembre 2020, n. 178 (Credito Transizione 4.0.)

Modalità e tempistiche di fruizione del credito di imposta

L’erogazione del credito d’imposta Transizione 5.0 non è automatica e per ottenerla è necessario seguire alcuni passaggi:

1. Attendere la comunicazione del Ministero delle Imprese e del Made in Italy:

- Il Ministero pubblicherà un elenco delle imprese ammesse al credito d’imposta e l’importo concesso a ciascuna.

- Il credito d’imposta sarà disponibile solo dopo 10 giorni dalla comunicazione ai beneficiari.

2. Utilizzare il credito d’imposta in compensazione tramite F24:

- Il credito d’imposta non può essere ceduto o trasferito ad altri soggetti.

- La data ultima per la fruizione del credito d’imposta è il 31 dicembre 2025.

3. In caso di capienza insufficiente:

- Se non si ha la capienza per utilizzare tutto il credito d’imposta entro il 31 dicembre 2025, è possibile utilizzarlo in cinque quote annuali di pari importo.

Le imprese che intendono beneficiare del credito d’imposta Transizione 5.0 devono adempiere a specifici seguenti adempimenti, sia prima che dopo aver effettuato l’investimento:

• una certificazione ex ante –> L’ammissibilità dell’investimento: verifica se l’investimento è conforme ai requisiti del piano Transizione 5.0.

• una comunicazione ex ante al Ministero delle Imprese e del Made in Italy

• una certificazione ex post –> L’ammissibilità dell’investimento: verifica se l’investimento è conforme ai requisiti del piano Transizione 5.0.

• una comunicazione ex post al Ministero delle imprese e del made in Italy.

Le certificazioni ex ante ed ex post dovranno essere ottenute da un valutatore indipendente (Il futuro decreto attuativo del piano Transizione 5.0 indicherà i soggetti abilitati al rilascio delle certificazioni).

In particolare, l’attestazione preventiva della certificazione deve confermare la diminuzione dei consumi energetici ottenibile attraverso gli investimenti sia in beni materiali che immateriali. La successiva attestazione postuma deve, invece, verificare l’effettiva implementazione degli investimenti in accordo con quanto previsto dalla certificazione preventiva e la connessa integrazione dei beni nel sistema gestionale produttivo aziendale o nella rete di fornitura.

Di conseguenza, la certificazione dovrà includere anche la conferma dell’interconnessione, indipendentemente dal valore dei beni (non sarà sufficiente un’autodichiarazione per importi inferiori a 300.000 euro, come stabilito nel piano Transizione 4.0). Le piccole e medie imprese avranno la possibilità di includere nel credito d’imposta le spese sostenute per entrambe le attestazioni preventiva e postuma, fino a un massimo di 10.000 euro.

Le imprese devono inviare al Gestore dei Servizi Energetici S.p.A. (GSE) la certificazione preventiva insieme alla relativa comunicazione preliminare, che include la descrizione del progetto di investimento e il relativo costo. Il GSE verifica la completezza della documentazione e trasmette al Ministero dell’Istruzione, dell’Università e della Ricerca (MIMIT) sia l’elenco delle imprese che hanno presentato validamente la richiesta di usufruire dell’agevolazione, sia l’importo del credito che, se disponibile, risulta prenotato.

Le aziende beneficiarie sono tenute a inviare al GSE comunicazioni periodiche sull’avanzamento dell’investimento ammesso all’agevolazione. In base a tali comunicazioni, viene determinato l’importo del credito d’imposta utilizzabile, nel rispetto del limite massimo precedentemente prenotato. Sono consentite variazioni in diminuzione, ad esempio per investimenti inferiori o minori risparmi, ma non in aumento.

Al termine dell’investimento, l’impresa si rivolge nuovamente al GSE, inviando una comunicazione di completamento dell’investimento accompagnata dalla certificazione successiva. A questo punto, il GSE trasmette all’Agenzia delle Entrate l’elenco delle imprese beneficiarie e l’importo definitivo del credito d’imposta, utilizzabile in compensazione.

È necessario attendere i successivi cinque giorni dalla trasmissione da parte del GSE all’Agenzia delle Entrate dei dati definitivi e presentare entro il 31 dicembre 2025 il modello F24 per usufruire del credito. Se l’impresa non ha la capacità di utilizzare l’intero credito, può riportare in avanti e utilizzare in cinque quote annuali di pari importo l’ammontare non ancora utilizzato.

Oltre agli adempimenti già descritti, le imprese che beneficiano del credito d’imposta Transizione 5.0 devono assolvere a specifici oneri documentali. In particolare, pena la revoca del beneficio, dovranno conservare tutta la documentazione idonea a dimostrare l’effettivo sostenimento e la corretta determinazione dei costi agevolabili.

Tra i documenti necessari rientrano fatture, documenti di trasporto e qualsiasi altra documentazione relativa all’acquisizione dei beni agevolati. Tutti questi documenti dovranno contenere l’espresso riferimento alle disposizioni dell’articolo specifico del decreto (e successivamente della legge di conversione).

Le imprese dovranno inoltre ottenere una certificazione da un revisore dei conti che attesti l’effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall’impresa. Le imprese non obbligate per legge alla revisione legale dei conti potranno aggiungere 5.000 euro al credito d’imposta per limitare l’impatto di questa ulteriore spesa.

Il Transizione 5.0 prevede anche il meccanismo del “recapture”: in caso di cessione a terzi dei beni agevolati, del loro utilizzo per finalità estranee all’esercizio dell’impresa, del loro trasferimento a stabilimenti produttivi diversi da quelli che hanno dato diritto all’agevolazione (anche se appartenenti allo stesso soggetto), o in caso di mancato riscatto di beni acquisiti in locazione finanziaria, entro il 31 dicembre del quinto anno successivo a quello di completamento degli investimenti, il credito d’imposta è ridotto e il relativo costo escluso dalla base di calcolo originaria.